說到社會審計企業依賴供應商的合作。如果供應商不了解審核的目的和益處,審核計畫可能會停滯不前——供應鏈中潛在的人權風險在此期間將無法被發現。不過,一些簡單的措施就能提高審核計畫的效能。

Loading...

社會審核:如何減輕供應商的負擔

Loading...

作為一家服務提供者社會審計我們經常看到類似的情況發生:企業制定供應商行為準則,並隨後計劃進行社會責任審核,以確保準則得到遵守。但一旦開始實施,挑戰就會迅速出現:有些供應商拒絕審核,有些供應商乾脆停止回應,希望審核請求自行消失,有些供應商則要求延期。

拒絕審計的理由可能有很多:

- 審計負擔日益加重,

- 資源限制,

- 或者只是害怕審計結果不佳的後果。

那麼,我們如何在克服這些障礙的情況下實現社會審計的協作實施呢?

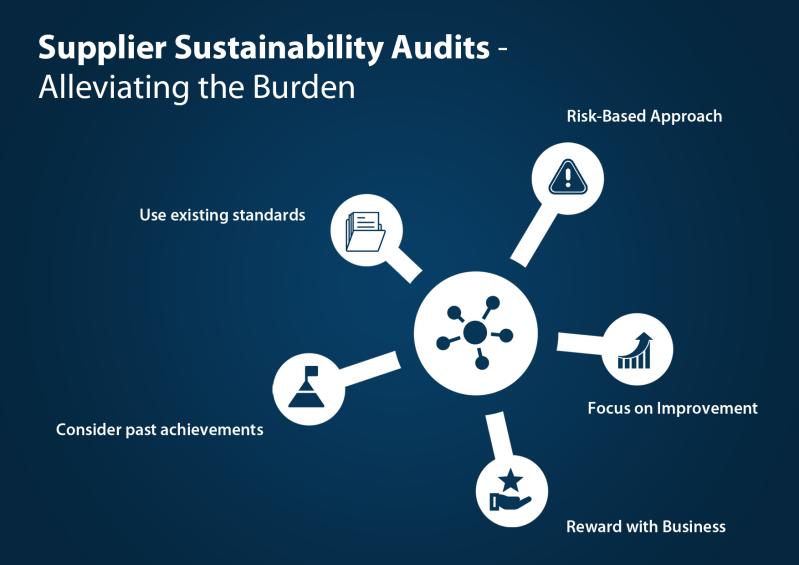

成功進行社會審計的五項措施

為了提高審核項目的有效性並減輕供應商的負擔,五個相對簡單的措施可以提供幫助。這些措施有助於建立信任、防止誤解並加強長期合作。

措施一:參考現有標準

比較不同公司的供應商行為準則時,很快就會發現它們之間的差異通常微乎其微。同樣,常見的社會標準之間的差異也很小。諸如此類的標準和倡議Sedex SMETA , SA 8000和BSCI很可能現有的行為準則已經包含了您希望納入其中的所有要求。我們建議您不要使用專有的行為準則作為供應商審核的基礎,而是依靠現有的標準來促進社會標準的協調統一。

如果您希望對供應商提出現有標準未涵蓋的特定要求,您可以將這些要求新增至您的審核協議。

在製定行為準則和審計方法時,應儘早讓合規團隊參與其中。在全球範圍內,供應鏈盡職調查的要求日益提高。多項新法要求企業進行人權盡職調查。您的合規團隊可以確保您的審計程序符合法律要求。

措施二:考慮現有審計報告

您不太可能是第一個或唯一一個要求進行社會責任審核的客戶。如果供應商已經持有可靠的第三方機構所發出的有效證書或審核報告,請考慮是否真的有必要再次進行涵蓋相同方面的審核。確保您的行為準則與現有的供應商標準保持一致,並且僅審查尚未充分評估的領域。

此外,也要考慮業界促進審計合作的舉措,並據此調整您的要求。

措施三:考慮採用基於風險的方法

與其對整個供應鏈一刀切地設定審計要求,不如根據風險設定優先順序。一些供應商提供風險評估工具,可以幫助您確定審計優先順序。這些工具通常可以區分以下幾點:

- 地區和產業固有的風險(經濟狀況、薪資結構、勞動力組成等)

- 根據以往的審計結果和問卷調查,與各個供應商相關的風險因素

利用篩選工具和自動化流程,辨識出對環境或人權造成負面影響風險最高的供應商。重點放在供應鏈中那些你的行動能夠產生最大影響的環節。

措施四:注重改進

如果供應商不願意接受社會審計這可能是因為他們擔心審計結果不佳可能帶來的後果。為了緩解這些擔憂,提供支援和指導會很有幫助。請始終牢記:

- 合作而非控制

- 信任而非恐懼

- 以引導代替懲罰

避免將審核視為合格/不合格的測試,也不要因為審核結果不佳就威脅終止與供應商的合作關係。相反,應該支持供應商提升其永續發展績效。

將審核視為改進的起點。有系統地追蹤審核結果至關重要。然而,根據我們在DQS的經驗,許多公司在預防和糾正措施的管理方面仍然面臨挑戰。在審核開始前,先明確您的方法、流程和職責。確保您擁有必要的資源來跟進未決問題。

措施五:以額外業務獎勵優異業績

有些公司透過獎勵表現卓越的供應商取得了良好的效果。但比獎項和獎盃更重要的是最終結果:當供應商意識到出色的永續發展績效能夠提升他們獲得更多業務的機會時,額外的激勵措施通常就顯得多餘了。

DQS能為您做什麼?

DQS 是您值得信賴的合作夥伴社會和永續性審計憑藉流暢的審計計劃和詳盡的審計報告,我們協助您可持續採購策略的成功實施。我們經驗豐富的審計人員熟悉當地法律法規、文化背景和員工語言。此外,我們也進行以下工作: 社會審計我們支持您制定量身訂製的審計方案,以及風險分析和培訓計畫。

作者

泰斯博士 威拉爾特

Thijs Willaert 博士是 DQS 的全球永續發展服務總監。他負責 DQS 的所有 ESG 服務組合。他的研究領域包括永續採購、人權盡職調查和 ESG 審計。

Loading...