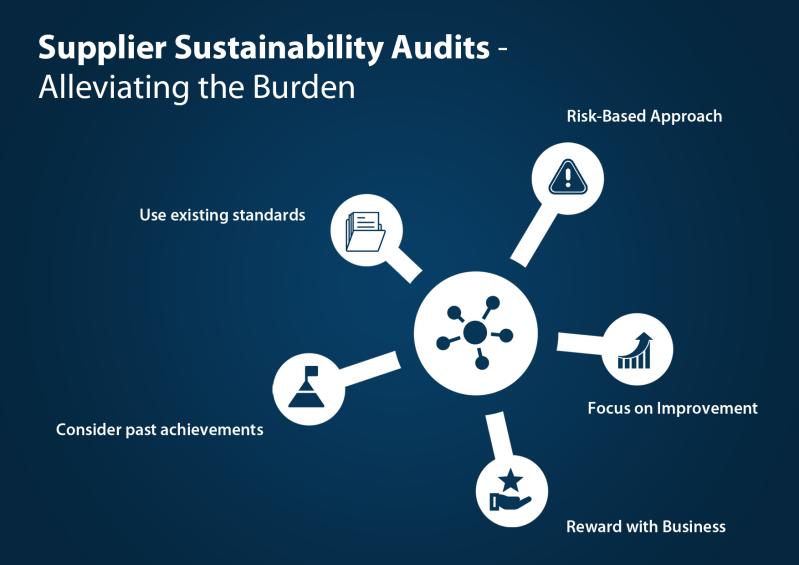

Захід №1: зверніться до існуючих стандартів

Якщо порівняти кодекси поведінки різних компаній, то відразу помітиш, що відмінності зазвичай мінімальні. Відмінності між загальними соціальними стандартами також невеликі. Тож немає потреби заново винаходити велосипед: швидше за все, стандарти та ініціативи, такі як Sedex SMETA, SA 8000 і BSCI, уже включають усі специфікації, які ви хотіли включити до кодексу поведінки. Замість того, щоб використовувати спеціально розроблений кодекс поведінки як основу для перевірок постачальників, ми радимо спиратися на існуючі стандарти, щоб допомогти гармонізувати соціальні стандарти.

Якщо ви хочете пред’явити особливі вимоги до постачальників, які не згадуються в жодному існуючому стандарті, ви можете додати їх до свого протоколу аудиту.

Захід №2: Візьміть до уваги досягнення ваших постачальників

Ймовірність того, що ви будете першим або єдиним клієнтом, якому потрібен соціальний аудит, низька. Якщо постачальник уже має дійсний сертифікат або аудиторський звіт від надійної третьої сторони, виникає питання, чи справді необхідний новий аудит тих самих аспектів. Порівняйте свій Кодекс поведінки з існуючими стандартами постачальників і переглядайте лише ті аспекти, які ще не були належним чином оцінені.

Дія №3: Розгляньте підхід, заснований на оцінці ризику

Замість того, щоб встановлювати вимоги до аудиту для всього ланцюжка постачання, ви можете встановити пріоритети на основі ризиків. Деякі постачальники надають інструменти оцінки ризиків, які можуть допомогти вам визначити пріоритети аудиту. Ці інструменти зазвичай розрізняють:

- Властиві ризики для регіонів і галузей (економічна ситуація, структура заробітної плати, склад робочої сили, ...)

- Фактори ризику для окремих постачальників, наприклад на основі перевірок і опитувальників, оцінених до цього часу.

Захід №4: Зосередьтеся на вдосконаленні

Якщо постачальники не бажають проходити соціальний аудит, це може бути тому, що вони бояться можливих наслідків поганого результату аудиту. Щоб розвіяти ці страхи, може бути корисно запропонувати підтримку та керівництво. Уникайте підходу «пройшов або не пройшов» і натомість керуйте постачальниками покращенням показників сталого розвитку.

Захід №5: Винагороджуйте добрі результати бізнесом

Деякі компанії мають хороший досвід нагородження постачальників, які демонструють зразкову продуктивність. Однак більш важливим, ніж нагороди та трофеї, є суть: коли постачальники розуміють, що показники сталого розвитку вище середнього збільшують їхні шанси на отримання додаткового бізнесу, додаткові стимули зазвичай непотрібні.

Що DQS може зробити для вас?

DQS є вашим експертним партнером для соціальних аудитів і аудитів сталого розвитку. Завдяки гладкому плануванню аудиту, досвідченим аудиторам і змістовним аудиторським звітам ми сприяємо успіху вашої концепції сталих закупівель. Окрім проведення соціальних аудитів, ми підтримуємо вас у розробці відповідних концепцій аудиту, а також у аналізі ризиків і навчанні.